L’essentiel à retenir : le PTZ 2026 cible l’achat dans l’ancien en zones B2 et C avec 25 % de travaux obligatoires. Ce dispositif permet aux primo-accédants de financer leur résidence principale à moindre coût, l’aide couvrant jusqu’à 50 % du projet pour les revenus les plus modestes.

Vous craignez que les intérêts bancaires ne plombent votre projet d’achat immobilier ? Le prêt taux zero reste votre meilleur allié pour financer une partie de votre future résidence sans débourser un centime d’intérêt. Découvrons ensemble si votre dossier respecte les plafonds et les zones pour profiter de cette aubaine financière en 2026.

Êtes-vous éligible au prêt à taux zéro en 2026 ? les conditions à la loupe

Vous visez le Prêt à Taux Zéro (PTZ) 2026 : Conditions, Montants et Zones Éligibles 🏡 ? Tout repose sur deux conditions clés : être primo-accédant et respecter les plafonds de ressources.

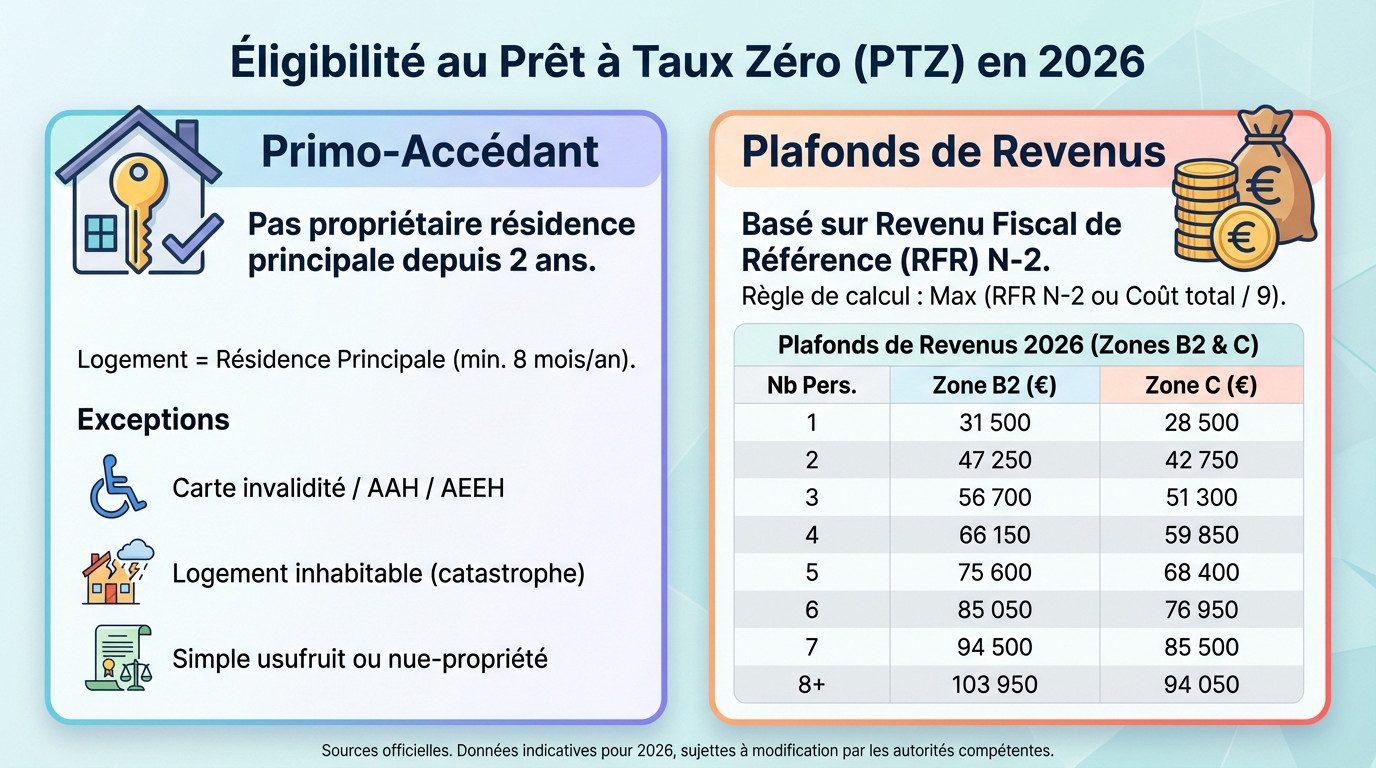

La règle du primo-accédant : votre première résidence principale ?

Pour ce prêt taux zero, vous ne devez pas avoir été propriétaire de votre résidence principale durant les deux dernières années. Le bien financé deviendra impérativement votre résidence principale (occupée au moins 8 mois/an).

Heureusement, la loi sanctionne quelques exceptions à cette règle :

- Titulaire d’une carte d’invalidité ou bénéficiaire de l’AAH/AEEH.

- Logement rendu inhabitable suite à une catastrophe.

- Simple détention de l’usufruit ou de la nue-propriété.

Plafonds de revenus 2026 : le critère qui change tout

Pour 2026, l’éligibilité se base sur votre revenu fiscal de référence (RFR) N-2 (donc 2024). On retient le montant le plus élevé entre ce RFR et le coût total de l’opération divisé par 9.

Ces plafonds limites varient selon la zone géographique :

| Nombre de personnes | Plafonds Zone B2 | Plafonds Zone C |

|---|---|---|

| 1 personne | 31 500€ | 28 500€ |

| 2 personnes | 47 250€ | 42 750€ |

| 3 personnes | 56 700€ | 51 300€ |

| 4 personnes | 66 150€ | 59 850€ |

| 5 personnes | 75 600€ | 68 400€ |

| 6 personnes | 85 050€ | 76 950€ |

| 7 personnes | 94 500€ | 85 500€ |

| 8 personnes et + | 103 950€ | 94 050€ |

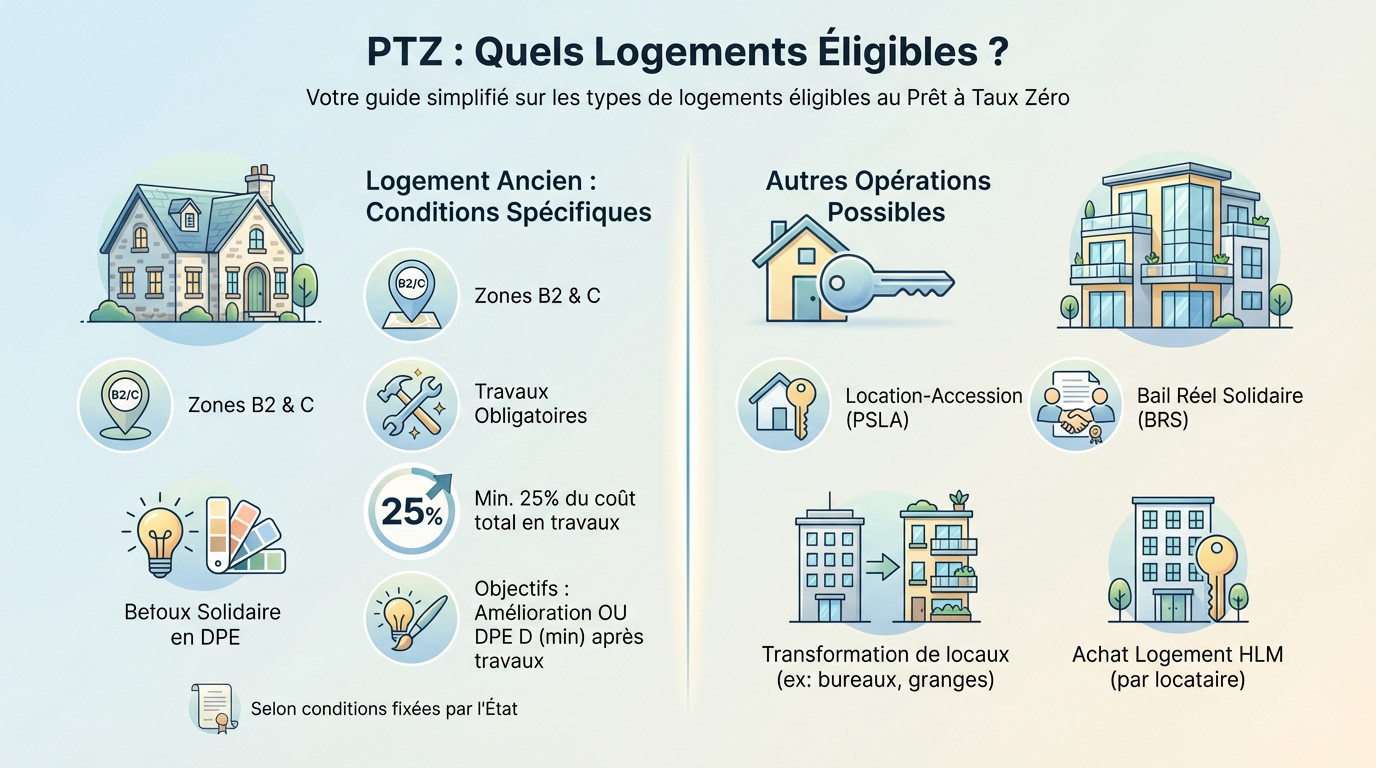

Quel logement acheter avec ce coup de pouce de l’État ?

Maintenant que vous savez si vos revenus vous rendent éligible, voyons quel type de bien immobilier vous pouvez financer avec ce prêt aidé.

Le cas du logement ancien : des conditions strictes

Vous pensiez pouvoir acheter n’importe où ? Le prêt sans intérêt pour l’ancien cible uniquement des territoires précis. Cela concerne exclusivement les zones B2 et C, les zones dites « détendues ».

Mais attention, il y a un piège à éviter absolument. L’État impose que le montant des travaux représente au minimum 25 % du coût total de l’opération. C’est une condition non négociable pour obtenir le financement au taux zéro.

De quel type de chantier parle-t-on exactement ? Ils doivent viser l’amélioration du logement ou des économies d’énergie. Voici les conditions fixées par l’État :

- Amélioration (création, modernisation, assainissement de surfaces).

- Économies d’énergie (visant à atteindre au minimum la classe D du DPE après travaux).

Les autres opérations possibles avec le PTZ

Le prêt à taux zero ne se limite pas à l’achat classique. Il peut aussi financer des opérations spécifiques, souvent liées à l’accession sociale.

Vous pouvez par exemple opter pour un achat via un contrat de location-accession (PSLA) ou avec un bail réel solidaire (BRS). Pensez aussi à la transformation de locaux, comme des bureaux ou granges, en habitation.

Enfin, pour l’achat d’un logement HLM par son locataire, le PTZ peut financer une partie de l’opération.

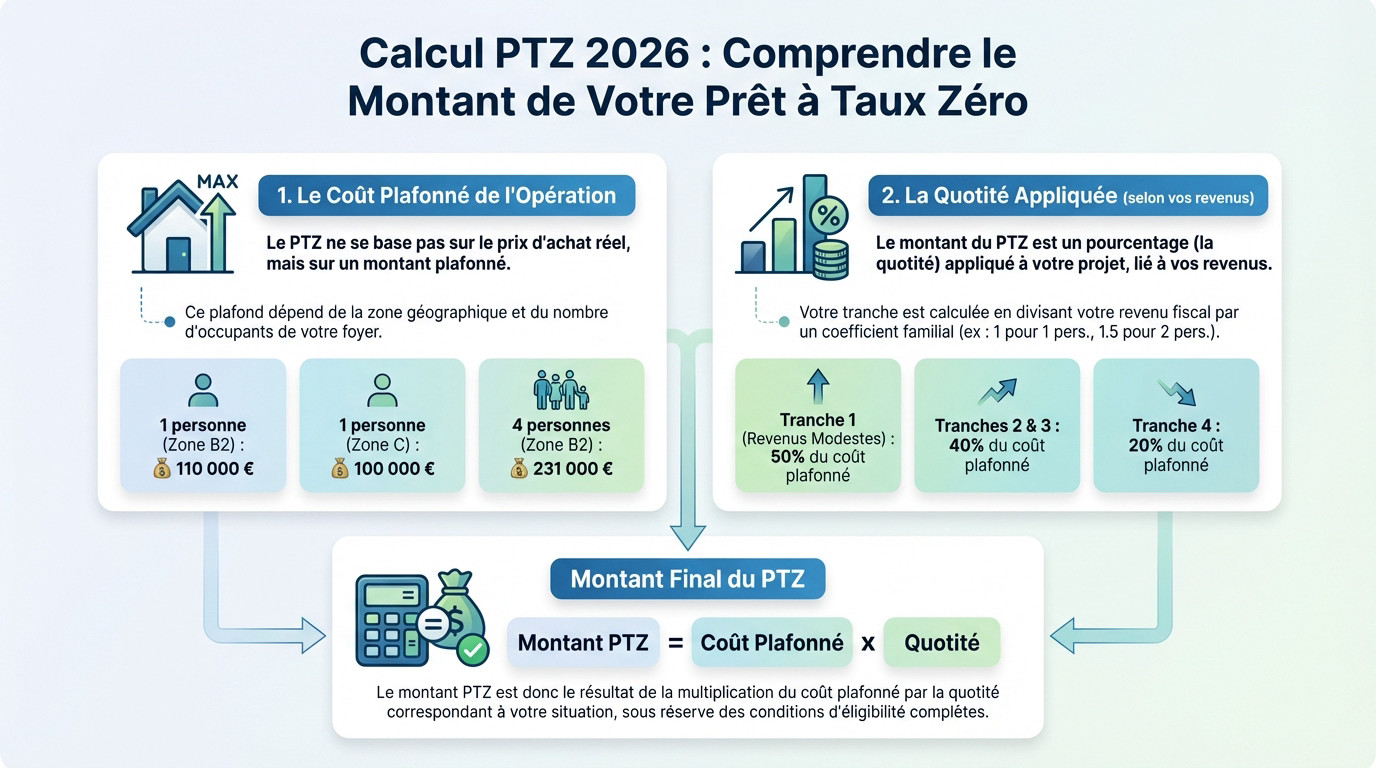

Calcul du PTZ 2026 : quel montant espérer ?

Le type de bien est validé ? Parfait. Passons maintenant au nerf de la guerre : combien pouvez-vous réellement emprunter à taux zéro ?

Le coût de l’opération : un premier plafond à connaître

Attention, l’État ne finance pas n’importe quel montant. Le calcul de votre prêt taux zero ne se base pas sur le prix d’achat réel, mais sur un coût maximum d’opération strictement plafonné.

Ce plafond dépend de la zone géographique précise et du nombre d’occupants dans le logement.

Regardons les chiffres. Pour une personne seule, le plafond est de 110 000 € en zone B2 et 100 000 € en zone C. Pour 4 personnes, il grimpe à 231 000 € en zone B2.

La quotité : le pourcentage appliqué à votre projet

Ici, tout dépend de vos tranches de revenus. Le montant final du PTZ résulte d’un pourcentage précis, la quotité, qui est directement lié à la tranche de revenus de votre foyer fiscal.

Comment connaître votre tranche ? C’est simple. Divisez votre revenu par un coefficient familial (1 pour une personne, 1,5 pour deux, etc.) et comparez le résultat aux seuils officiels pour vous situer.

C’est le moment de vérité pour votre budget. Voici les quotités appliquées selon votre situation :

- Tranche 1 : 50% du coût de l’opération est financé.

- Tranches 2 et 3 : le taux descend à 40%.

- Tranche 4 : vous obtenez 20% d’aide.

Retenez bien ceci : plus vos revenus sont modestes (Tranche 1), plus l’aide de l’État est massive.

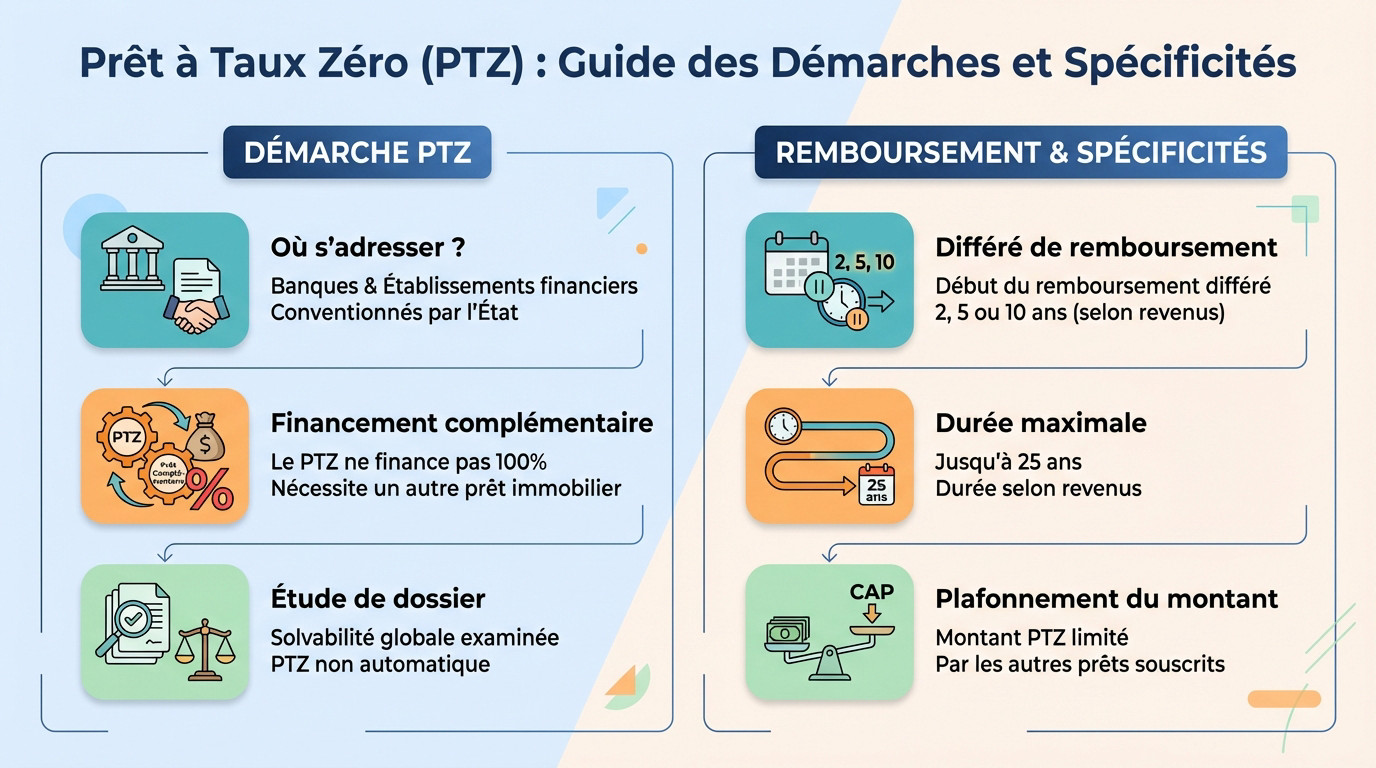

La démarche concrète et les points de vigilance

À qui s’adresser et comment monter son dossier ?

Pour obtenir ce fameux sésame, vous devez toquer à la porte des banques et établissements financiers. Attention, choisissez bien un organisme ayant signé une convention avec l’État, sinon c’est le refus assuré.

Gardez en tête qu’il ne finance jamais la totalité. Ce dispositif doit obligatoirement être complété par un autre prêt aidé ou classique pour boucler votre budget global.

Même si vous cochez toutes les cases, la banque passera votre solvabilité au crible. L’obtention n’est pas automatique durant les démarches auprès des banques, alors soignez votre dossier.

Remboursement et subtilités à ne pas oublier

Le vrai atout de ce dispositif réside dans son différé de remboursement. C’est simple : selon vos revenus, vous ne commencez à payer qu’après 2, 5 ou même 10 ans. Une bouffée d’oxygène financière indéniable au démarrage.

La durée totale pour solder la dette peut grimper jusqu’à 25 ans. Notez bien que plus vos revenus sont conséquents, plus cette période de différé et de remboursement sera courte.

Enfin, une règle souvent méconnue existe : le montant du PTZ reste limité par le total des autres prêts souscrits. Ce mécanisme de plafonnement sert à éviter tout abus de financement.

Profiter du PTZ 2026 demande une bonne préparation, mais le jeu en vaut la chandelle pour réduire le coût de votre crédit. Vérifiez bien votre zone et vos revenus avant de vous lancer. Pour éviter les mauvaises surprises, faites valider votre dossier par un expert bancaire. C’est la clé pour réussir votre premier achat immobilier.

FAQ

Qui a vraiment le droit de demander un Prêt à Taux Zéro ?

Pour faire simple, ce dispositif cible en priorité les primo-accédants. Cela signifie que vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années.

Ensuite, tout dépend de vos revenus. L’État fixe des plafonds de ressources à ne pas dépasser, qui varient selon la zone géographique de votre achat et la composition de votre famille.

Comment faire concrètement pour décrocher ce crédit à 0 % ?

La première étape est de valider votre éligibilité, notamment en vérifiant votre revenu fiscal de référence de l’année N-2. Ensuite, assurez-vous que le logement visé respecte les critères, comme la localisation en zone éligible.

Une fois ces feux au vert, direction la banque. Vous devrez monter un dossier de financement global, car n’oubliez pas que le PTZ ne finance jamais la totalité de votre achat et vient toujours en complément.

Quelle banque faut-il aller voir pour obtenir un PTZ ?

La bonne nouvelle, c’est que la grande majorité des établissements bancaires classiques proposent ce prêt. Il faut simplement qu’ils aient signé une convention avec l’État pour pouvoir le distribuer.

Vous pouvez donc vous adresser à votre banque habituelle ou faire jouer la concurrence. Les conditions d’octroi du PTZ restent les mêmes partout, c’est la réglementation qui décide.

Est-ce que le PTZ vaut vraiment le coup pour votre projet ?

C’est un grand oui ! Emprunter de l’argent sans payer le moindre intérêt est un avantage financier indéniable qui allège considérablement le coût total de votre crédit immobilier.

De plus, le différé de remboursement est un atout majeur. Il vous permet de ne commencer à rembourser ce prêt que plusieurs années après l’achat, ce qui donne une vraie bouffée d’oxygène à votre budget mensuel.

Y a-t-il des inconvénients ou des pièges avec le prêt à taux zéro ?

On ne peut pas vraiment parler de pièges, mais plutôt de contraintes strictes. Par exemple, si vous achetez dans l’ancien en zone B2 ou C, vous avez l’obligation de réaliser d’importants travaux représentant 25 % du coût total.

L’autre limite est le montant plafonné. Comme il ne couvre qu’une partie de l’achat, vous devez obligatoirement souscrire un autre prêt bancaire à côté, qui lui, comportera des intérêts classiques.