Le prêt relais agit comme une avance de trésorerie représentant 50 à 80 % de la valeur de votre bien actuel pour acheter sans attendre. Ce levier financier facilite la transition vers votre futur logement, à condition de vendre impérativement sous 24 mois pour rembourser ce crédit aux taux oscillant entre 3 % et 6,64 %.

Le prêt relais 2026 est-il la seule option viable si vous avez trouvé la maison de vos rêves alors que votre logement actuel n’est pas encore vendu ? Ce dispositif d’avance de trésorerie permet effectivement d’acheter sans attendre, mais il effraie souvent par peur de se retrouver avec deux crédits sur le dos en cas de mévente. Pour éviter ce scénario catastrophe, nous vous expliquons comment calibrer votre financement, quels sont les taux réels pratiqués cette année et les pièges précis qui menacent votre sécurité financière durant cette période charnière.

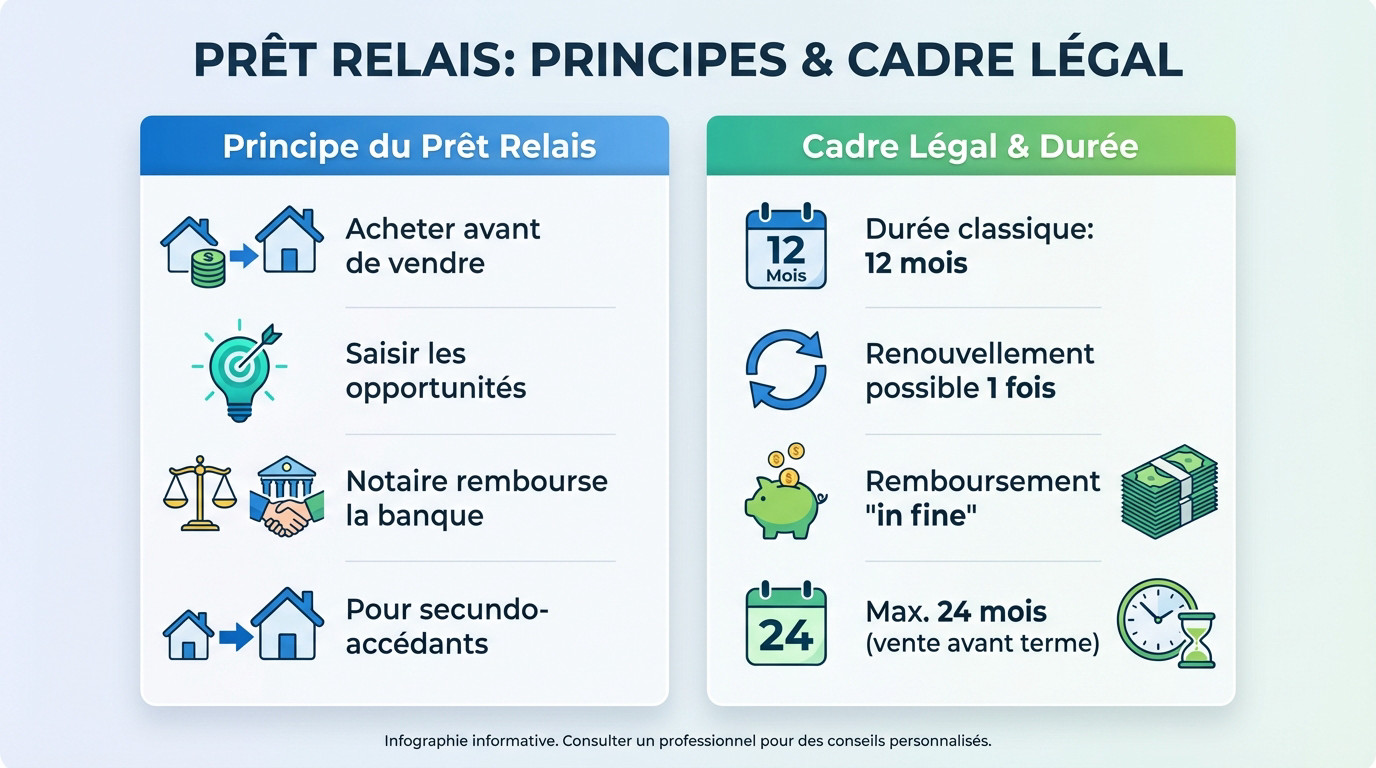

Le fonctionnement du prêt relais en 2026

Après avoir trouvé le bien de vos rêves, la question du financement se pose immédiatement, surtout quand votre logement actuel n’est pas encore vendu. C’est là que le prêt relais entre en scène.

Le principe de l’avance de trésorerie bancaire

La banque vous accorde une avance de trésorerie calculée sur la valeur de votre logement actuel. Ce mécanisme permet d’acheter tout de suite sans attendre la vente, évitant de rater une opportunité. Le jour J, le notaire pilote tout. Dès que votre ancien bien est vendu, il rembourse directement la banque avec les fonds récupérés.

Ce dispositif vise surtout les secundo-accédants. C’est un véritable outil de transition pour changer de vie.

Le cadre légal et la durée du contrat

Contractuellement, vous partez sur une durée initiale de 12 mois. Si la vente traîne un peu, pas de panique : ce délai est renouvelable une seule fois par la banque.

On parle ici d’un remboursement « in fine ». Vous soldez la totalité du capital emprunté en une seule fois.

L’échéance absolue reste fixée à 24 mois maximum. La vente doit impérativement intervenir avant ce terme fatidique.

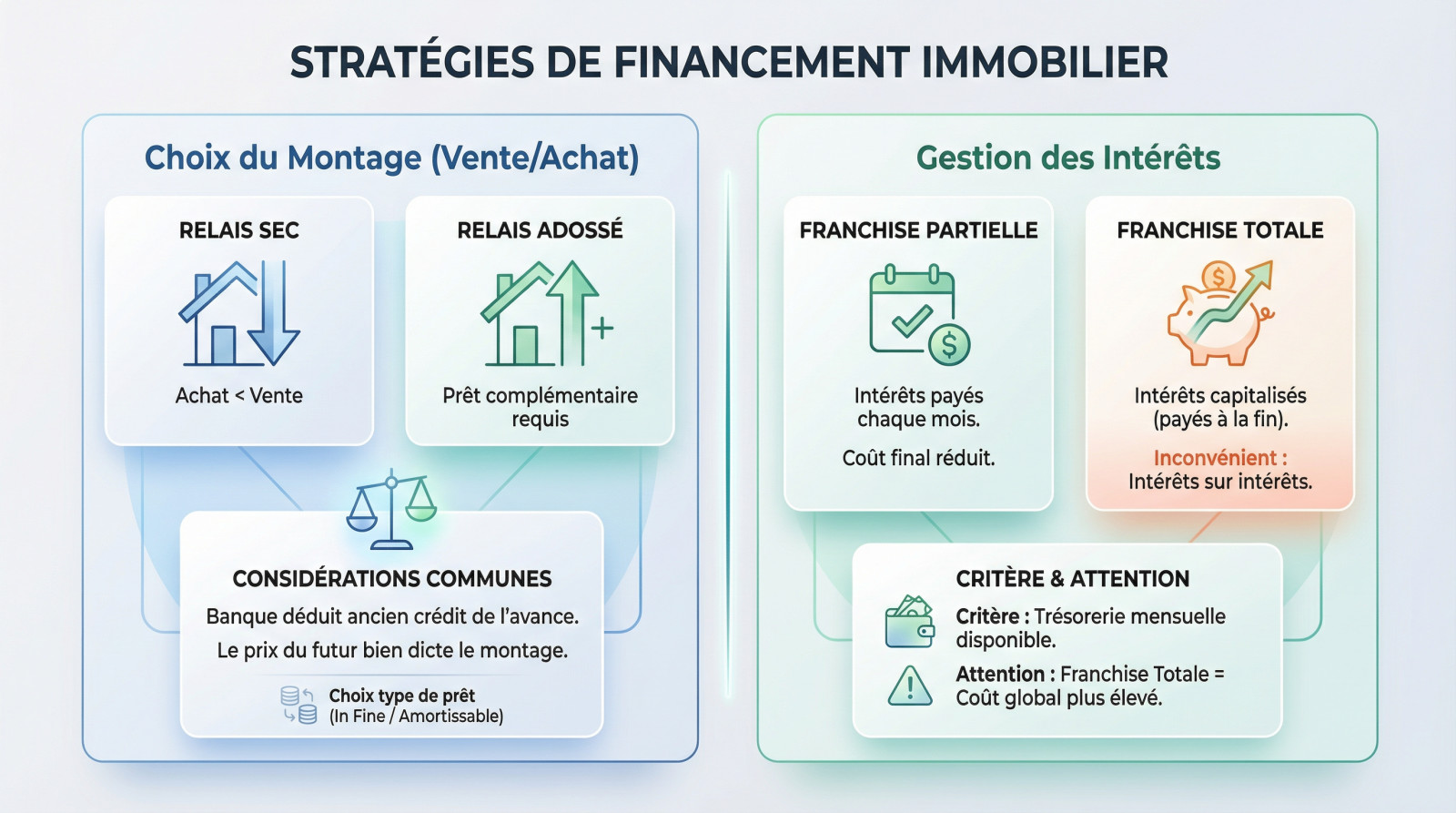

2 types de montages pour votre projet immobilier

Choisir la bonne structure technique pour votre emprunt est essentiel, car chaque situation patrimoniale impose sa propre logique financière.

Choisir entre le relais sec et le relais adossé

Le relais sec suffit si votre vente couvre l’achat. À l’inverse, le relais adossé couple une avance et un crédit classique quand le nouveau logement coûte plus cher.

La banque déduit souvent le capital restant dû de l’avance accordée. C’est un point clé pour définir si vous partez sur un Crédit In Fine ou Amortissable pour la suite.

En somme, le montant total du projet dicte le montage : s’il dépasse la vente, l’adossé s’impose.

Franchise totale ou partielle pour vos intérêts

Avec la franchise partielle, vous réglez les intérêts chaque mois. C’est la solution la moins coûteuse car vous ne payez pas d’intérêts sur les intérêts.

La franchise totale diffère : vous ne payez rien avant la revente. Les intérêts sont capitalisés à la fin, ce qui préserve votre trésorerie immédiate.

- Avantages de la franchise partielle : coût global réduit.

- Inconvénients de la franchise totale : intérêts sur les intérêts.

- Critère de choix : votre trésorerie mensuelle disponible.

Soyez vigilants, cette option alourdit la note globale.

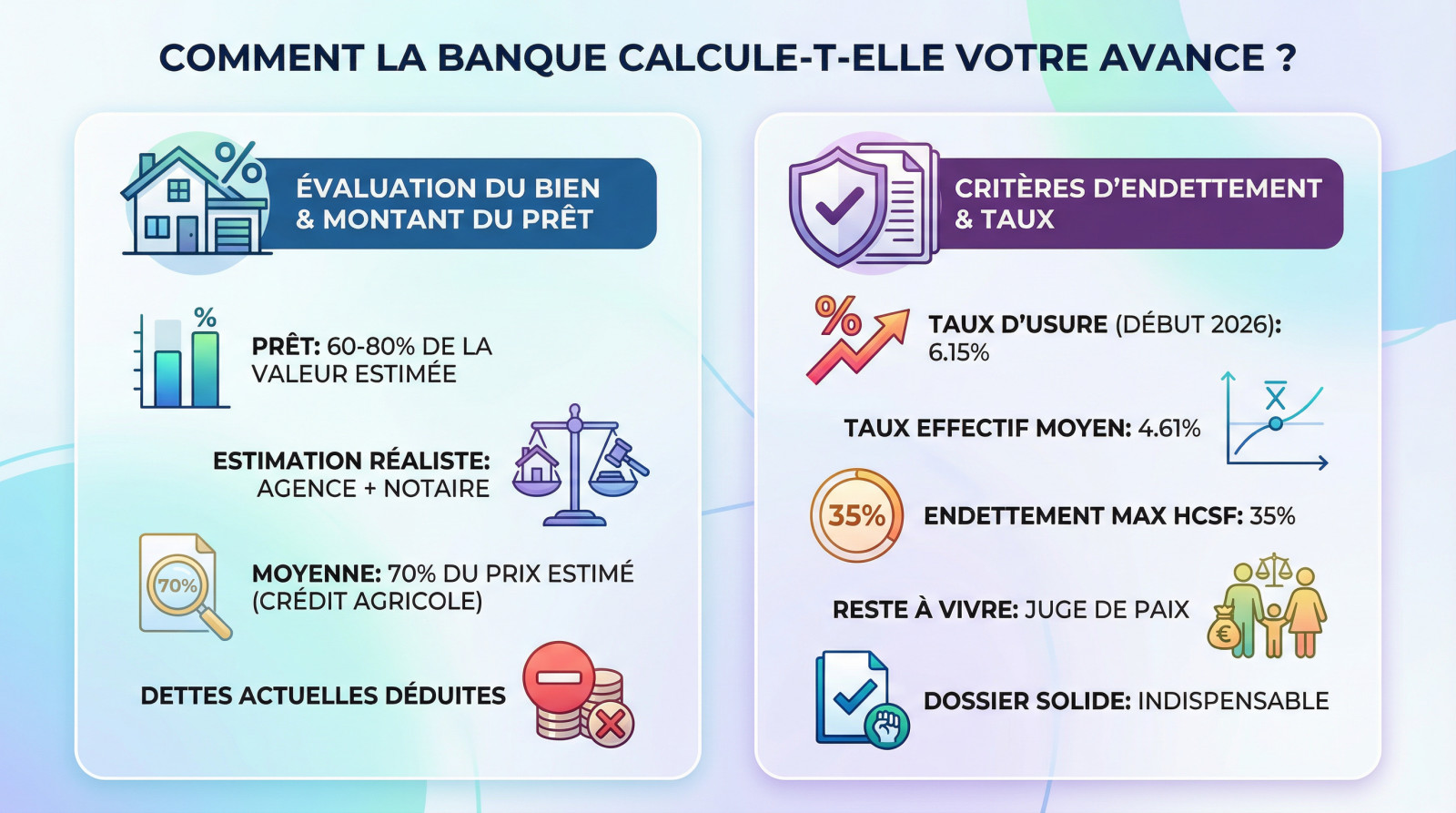

Comment la banque calcule-t-elle votre avance ?

Une fois le montage choisi, il faut passer au grill de l’analyse bancaire, là où les chiffres et les ratios de sécurité prennent tout leur sens.

Quotité de financement et estimation du bien

Les banques ne prennent aucun risque. Elles appliquent une décote de sécurité immédiate. En général, elles ne vous prêteront qu’entre 60 % et 80 % de la valeur vénale estimée.

Pour éviter les mauvaises surprises, fuyez l’estimation « coup de cœur ». Exigez une double expertise agence et notaire. C’est la seule façon d’obtenir une moyenne de 70 % du prix estimé fiable.

N’oubliez pas la soustraction. Le capital restant dû sur votre crédit actuel est déduit, ce qui réduit mécaniquement l’enveloppe de trésorerie disponible.

Taux d’usure et limites d’endettement HCSF

Le couperet tombe souvent ici. Avec un taux d’usure 2026 Banque de France fixé à 6,15 % début janvier, la marge est fine. Le taux effectif moyen tourne autour de 4,61 %.

La règle des 35 % d’endettement reste infranchissable. Le « reste à vivre » est le vrai juge de paix. Suivez nos conseils bancaires pour financer votre maison pour optimiser ce ratio.

Les banques ne font plus de cadeaux. Un dossier solide est indispensable aujourd’hui.

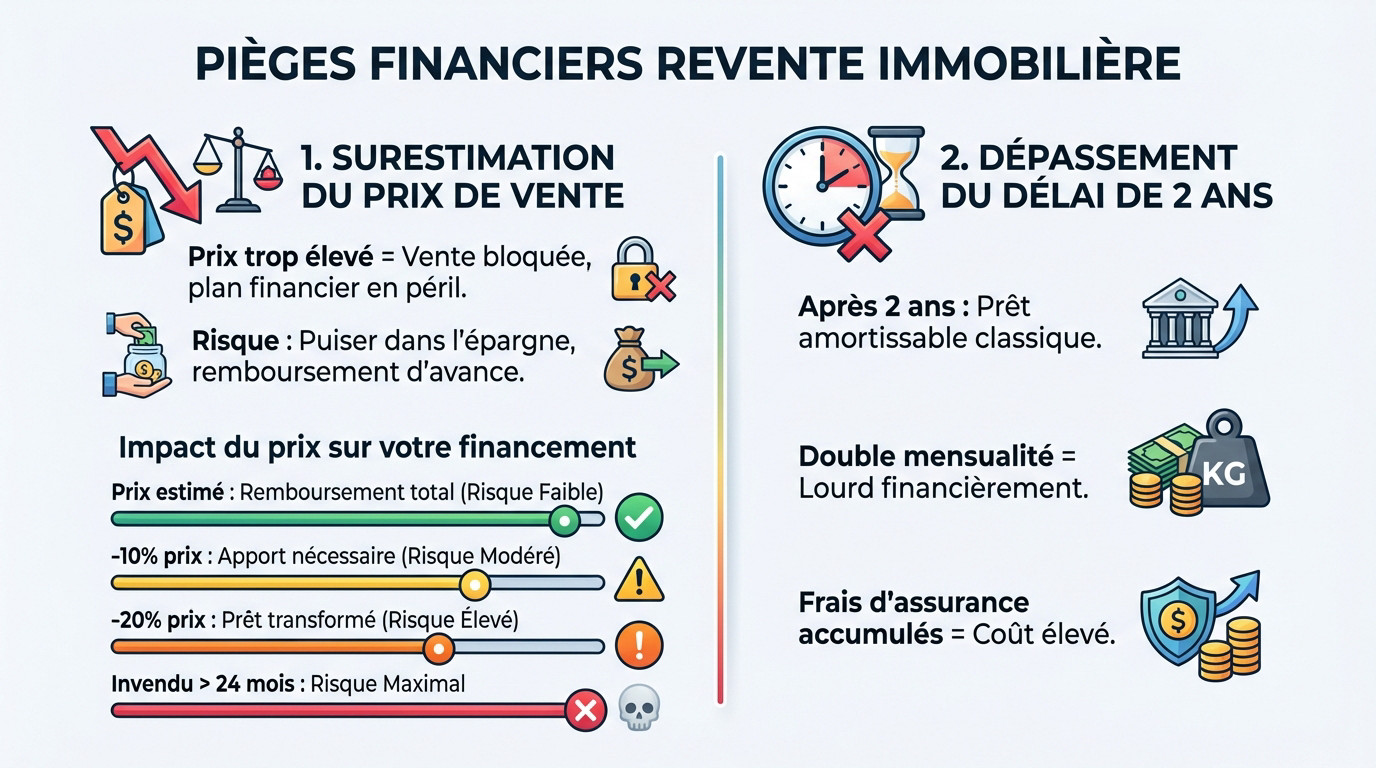

3 pièges financiers qui menacent votre revente

Malheureusement, tout ne se passe pas toujours comme prévu. Des imprévus peuvent rapidement transformer votre projet en casse-tête financier.

Le danger de la surestimation du prix de vente

Un prix surestimé bloque la vente et menace tout votre plan de financement. Si le marché vous force finalement à baisser le prix, vous devrez rembourser la différence à la banque avec votre propre épargne.

| Scénario | Prix de vente réel | Impact sur l’emprunteur | Risque financier |

|---|---|---|---|

| Vente au prix estimé | 100 % de l’estimation | Remboursement total du relais | Opération neutre |

| Vente avec baisse de 10% | 90 % de l’estimation | Apport personnel requis | Perte d’épargne immédiate |

| Vente avec baisse de 20% | 80 % de l’estimation | Restructuration du crédit | Endettement accru |

| Bien invendu après 24 mois | 0 % (Pas de vente) | Transformation en prêt long | Risque de saisie |

Gérer le dépassement du délai de deux ans

Passé ce délai, la banque transforme souvent le relais en prêt amortissable classique. Vous voilà contraint de supporter deux crédits simultanément, une charge mensuelle qui peut asphyxier vos finances.

N’oubliez pas non plus les frais d’assurance emprunteur. Chaque mois de retard alourdit la facture en garanties obligatoires.

Les alternatives sérieuses au crédit relais classique

Si le prêt relais vous semble trop risqué ou inadapté, sachez qu’il existe d’autres chemins pour sécuriser votre transition immobilière.

Vente en cascade et prêt achat-revente

La clause de vente en cascade est une sécurité. Elle conditionne votre nouvel achat à la vente effective de votre logement actuel. Pas de vente, pas d’achat.

Le prêt achat-revente, lui, regroupe vos crédits. Il lisse votre mensualité globale pour éviter l’asphyxie financière. Vous pouvez comparer les options avec le Prêt PAS, Conventionné ou Action Logement.

Ces deux solutions apportent plus de souplesse. Elles sont souvent synonymes de plus de sérénité.

Solutions rapides via iBuyers ou vente à réméré

Les iBuyers proposent une solution radicale. Ces sociétés achètent votre bien cash en quelques jours. C’est une méthode efficace pour débloquer des fonds très rapidement.

La vente à réméré est une autre carte à jouer. Vous vendez votre bien mais avec une faculté de rachat. Cela peut vous permettre d’éviter une saisie immobilière.

N’oubliez pas la fiscalité sur la plus-value. Heureusement, la résidence principale reste totalement exonérée, un point clé à retenir.

Maîtriser le fonctionnement du prêt relais 2026 vous permet d’acheter sans attendre la vente de votre bien actuel tout en évitant les pièges de la surestimation. Sécurisez votre transition immobilière dès maintenant en validant un montage adapté à votre budget. Une anticipation rigoureuse reste la clé pour transformer cette avance de trésorerie en tremplin vers votre nouveau chez-vous.

FAQ

Comment fonctionne vraiment le prêt relais en 2026 et quand rembourser ?

Le principe est assez simple : la banque vous accorde une avance de trésorerie basée sur la valeur de votre logement actuel. Cela vous permet de financer votre nouvelle acquisition sans attendre d’avoir vendu l’ancien bien.

Concernant le remboursement, vous avez généralement 12 mois, renouvelables une fois, soit une durée maximale de 24 mois. Le capital est remboursé en une seule fois, au moment de la signature de la vente définitive.

Prêt relais sec ou adossé : quelle différence pour votre projet ?

Le « relais sec » est fait pour vous si la vente de votre bien actuel suffit à payer intégralement votre nouveau logement. C’est souvent le cas si vous achetez moins cher ou si vous avez un gros apport.

À l’inverse, le « relais adossé » est nécessaire si le nouveau bien est plus onéreux. La banque combine alors l’avance du relais avec un crédit immobilier classique pour combler la différence de prix.

Franchise partielle ou totale : comment allez-vous payer les intérêts ?

Avec la franchise partielle, vous payez les intérêts du prêt relais chaque mois, comme une mensualité classique. Cela demande d’avoir la trésorerie nécessaire pour assumer cette charge mensuelle.

En franchise totale, vous ne payez rien pendant la durée du relais. Les intérêts s’accumulent et sont remboursés en bloc à la fin, en même temps que le capital, lors de la vente de votre bien.

Pourquoi choisir la franchise partielle et quels sont les risques ?

L’avantage majeur de la franchise partielle est son coût global plus faible. En payant les intérêts au fur et à mesure, vous évitez qu’ils ne génèrent eux-mêmes des intérêts supplémentaires.

Le risque principal reste la charge mensuelle élevée. Vous devez être capable d’assumer ce paiement tous les mois, en plus de vos autres charges courantes, ce qui peut peser lourd sur votre budget.

La franchise totale est-elle une bonne idée malgré son coût ?

C’est la solution idéale pour préserver votre budget mensuel. Comme vous ne sortez pas d’argent immédiatement, votre reste à vivre n’est pas impacté pendant la période de transition.

Cependant, ce confort se paie cher. Les intérêts non payés sont capitalisés, c’est-à-dire qu’ils s’ajoutent à votre dette et produisent eux-mêmes des intérêts, augmentant le coût final de l’opération.

Combien la banque va-t-elle réellement vous prêter en 2026 ?

Les banques restent prudentes et vous prêtent généralement entre 50 % et 80 % de la valeur estimée de votre bien. Une marge de sécurité est appliquée pour anticiper une éventuelle baisse de prix.

Notez bien que le capital restant dû sur votre crédit actuel sera déduit de cette somme. Une estimation réaliste par un professionnel est donc indispensable pour calculer votre enveloppe exacte.

Quelles précautions prendre avant de signer votre prêt relais ?

Gardez en tête la date limite de 24 mois. Il est impératif de vendre votre bien dans ce délai pour éviter de vous retrouver dans une situation financière critique face à la banque.

Soyez aussi très vigilant sur le prix de vente affiché. Une surestimation de votre bien risque de bloquer la vente et de faire exploser le coût de votre crédit à cause des intérêts qui courent.

Quels sont les taux et plafonds à connaître pour 2026 ?

Pour ce début d’année 2026, les taux de prêt relais se situent généralement entre 3 % et 6,64 %. Le taux dépendra de la qualité de votre dossier et de votre banque.

Il faut aussi surveiller le taux d’usure, fixé à 6,15 % pour le premier trimestre 2026. C’est le plafond légal tout compris (TAEG) que votre crédit ne peut pas dépasser.